Rapport annuel 2024 (automne 2025)

Décisions anticipées en matière fiscale

pour la version imprimable/pdf: cliquez ici

Nous avons sélectionné ici quelques sujets parmi les nombreux thèmes abordés dans le rapport annuel que le Service des Décisions Anticipées (« SDA ») a publié en septembre 2025. Ce rapport est intéressant, surtout au regard des demandes qui n’ont pas été acceptées par le SDA.

Nous limitons les sujets abordés ci-après pour contenir la présente dans un format court. Pour en savoir plus, n’hésitez pas à nous contacter. La version intégrale de ce rapport annuel est disponibl ici.

PLUS-VALUE SUR ACTIONS - VENTE OU APPORT D'ACTIONS A SA HOLDING PERSONNELLE

Lorsqu'un actionnaire souhaite transférer des participations qu'il détient en direct vers sa société holding, deux voies s'offrent en théorie à lui : la vente ou l'apport en nature. La vente est généralement déconseillée : elle est presque systématiquement considérée par l’administration fiscale comme imposable (à 33% + additionnels communaux), car ne correspondant pas à une opération de gestion normale du patrimoine privé. L’apport peut quant à lui permettre une opération restant dans le cadre de la gestion normale du patrimoine privé, mais présente le désavantage de créer du « mauvais capital » dans la holding, à savoir du capital qui sera traité fiscalement comme un dividende lors de son remboursement à l’actionnaire.

Des contribuables ont tenté, en vain, de faire approuver des ventes d’actions à une holding personnelle (plus-value interne). Le SDA relève systématiquement qu’un apport aurait permis d’atteindre le même résultat qu’une vente.

L’opération d’apport est également parfois refusée par le SDA lorsqu’elle s’inscrit dans une suite d’opérations permettant au contribuable d’obtenir un avantage fiscal. Nous relevons en particulier le cas d’une double opération d’apport refusée par le SDA : les actions sont d’abord apportées à une première société ce qui permet à l’apporteur de réaliser une plus-value non imposable, mais crée du « mauvais capital », puis les actions de cette société sont apportées à une deuxième société à leur valeur réévaluée dans le chef de l’apporteur initial (qui réalise ainsi un step-up) ce qui permettra en outre grâce à la déduction RDT de faire remonter le mauvais capital de la première société vers la seconde.

Enfin, le SDA a également refusé la combinaison d’une vente et d’un apport dans le cadre d’un planning successoral, qui avait pour effet de limiter le « mauvais capital » créé par une opération d’apport. Des individus, A et B, avaient « acheté » des actions de la société X à leurs parents. Immédiatement après, les parents ont renoncé au paiement du prix par une remise de dette. A et B ont ensuite apporté ces actions à leurs holdings respectives, Y et Z. Le SDA a adopté la position suivante :

- L'opération de vente suivie d'un abandon de créance doit être analysée dans son ensemble et est requalifiée en donation des actions des parents aux enfants.

- Du fait de la donation, la valeur d'acquisition des actions X dans le chef de A et B est considérée comme nulle. Le capital libéré dans Y et Z ne peut excéder le capital fiscalement libéré d'origine des actions X apportées. Toute la valeur d'apport excédentaire (la plus-value) sera considérée comme du « mauvais capital » dont la distribution future sera traitée comme un dividende imposable.

L’on retiendra de ces décisions la préférence déjà connue de l’administration fiscale pour les apports, et l’importance de tenir compte de l’ensemble des opérations successives pour évaluer le traitement fiscal de l’apport.

PLUS-VALUE SUR ACTIONS - SOCIETES DE LIQUIDITES

La vente d’une société détenant (quasi) exclusivement des liquidités à un tiers, pour éviter la distribution d’un dividende, est généralement constitutive d’un abus fiscal.

Faisant une interprétation très large de cette opposition consacrée dans la jurisprudence (y compris au niveau de la Cour de cassation), le SDA estime depuis de nombreuses années que, avant la vente des actions d’une société à un tiers, la société doit distribuer à titre de dividende ses liquidités « excédentaires », avec toute la difficulté de déterminer quel est le montant excédentaire. Le SDA maintient cette position.

PLUS-VALUE SUR ACTIONS - DEUX STRATEGIES, MAIS UN SEUL TRAITEMENT FISCAL

Le traitement fiscal à l’impôt des personnes physiques des plus-values réalisées sur cryptomonnaies détenus à titre privé pose régulièrement question. Si la plus-value est réalisée dans le cadre de la gestion normale du patrimoine privé, la plus-value est exonérée d’impôt. Si elles ne l’est pas, elle est imposée au titre de revenu divers au taux de 33% + additionnels communaux.

Dans une demande, le contribuable détient plusieurs types de cryptomonnaies et a adopté deux stratégies : une stratégie buy-and-hold pour certains actifs, sans revente à ce jour, et une stratégie spéculative pour d’autres, dont il considère les plus-values comme des revenus divers imposables. Il sollicite la confirmation que les plus-values liées à la stratégie buy-and-hold seraient exonérées, tandis que celles issues des autres cryptomonnaies seraient imposables en tant que revenus divers.

Le SDA estime qu’il est impossible de distinguer les stratégies selon les types de cryptomonnaies détenues, et que l’analyse doit porter sur l’ensemble du portefeuille du demandeur.

Ainsi, comme certaines plus-values sont déjà qualifiées de revenus divers, toutes les plus-values réalisées, y compris celles relevant de la stratégie buy-and-hold, doivent être considérées comme des revenus divers imposables.

RESERVE DE LIQUIDATION - AUSSI DANS LE CAS D'UNE AVANCE DE LIQUIDATION

La réserve de liquidation est un mécanisme qui permet de limiter la charge fiscale globale sur le boni de liquidation a 10%, sous conditions strictes.

La Société X, détenue par deux actionnaires en conflit, a été dissoute par décision judiciaire. Le liquidateur a vendu la plupart des actifs et apuré presque toutes les dettes.

La Société X possède désormais d’importantes liquidités sans réelle activité économique. Cependant, un litige judiciaire empêche la clôture de la liquidation.

L’un des actionnaires souhaite distribuer une partie des fonds de la société comme avance sur liquidation. Il demande confirmation que cette avance ne serait pas soumise au précompte mobilier.

Le SDA confirme cette possibilité.

RESERVE DE LIQUIDATION - ATTENTION AU CONSORTIUM

Seules les PME peuvent appliquer le régime de la réserve de liquidation.

Les critères de taille PME[1] doivent être appréciés sur base consolidée si la société concernée est liée à d’autres sociétés. Les sociétés liées sont :

- les sociétés qu’elle contrôle ;

- les sociétés qui la contrôlent ;

- les sociétés avec lesquelles elle forme un consortium ;

- les autres sociétés qui, à la connaissance de son organe d’administration, sont contrôlées par les sociétés susvisées.

Il faut entendre par « consortium » : la situation dans laquelle une société, d’une part, et une ou plusieurs autres sociétés de droit belge ou étranger, d’autre part, qui ne sont ni filiales les unes des autres, ni filiales d’une même société, sont placées sous une direction unique. Il existe une présomption réfragable que les sociétés sont placées sous une direction unique lorsque les droits de vote attachés à leurs actions, parts ou autres titres, sont détenus en majorité par les mêmes personnes.

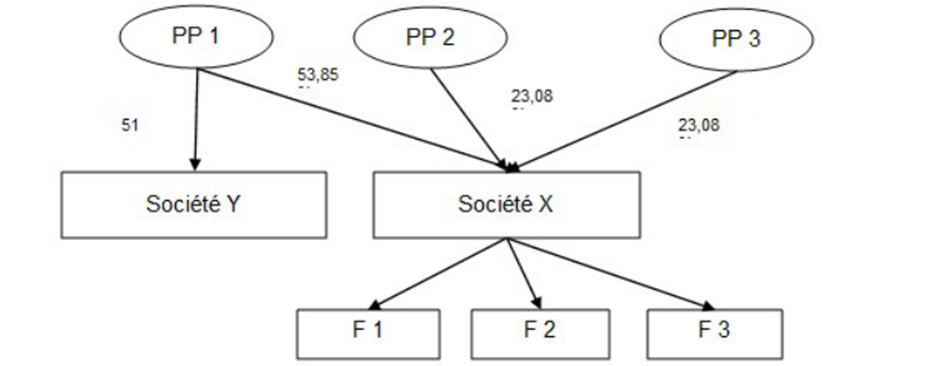

Le demandeur souhaite savoir si la Société X qualifie de PME, car elle compte céder ses participations F1, F2 et F3 au cours de l’année N en réalisant d’importantes plus-values qu’elle souhaite mettre en réserve de liquidation.

[1] Est réputée petite société celle qui, à la date de clôture du dernier exercice, ne dépasse pas plus d'un des critères suivants

- Nombre de travailleurs, en moyenne annuelle : 50

- Chiffre d’affaires net annuel hors TVA : 11.250.000 EUR

- Total du bilan : 6.000.000 EUR

Le fait de dépasser ou de ne pas dépasser plus d’un de ces critères n’a d’incidence que si cette situation se produit pendant deux exercices consécutifs (principe de cohérence). Dans ce cas, les conséquences du dépassement s’appliquent à partir de l’exercice suivant celui au cours duquel, pour la seconde fois, plus d’un critère a été dépassé ou n'est plus dépassé. D’autres précisions sont apportées par la loi (voir article 1:24, §§ 1er à 6, CSA).

Sur base non consolidée, les critères de taille PME ne sont pas dépassés pour la Société X. Il existe toutefois un consortium entre la Société X et la Société Y (confirmé par la participation majoritaire de PP1 dans ces sociétés, ainsi que les statuts desdites sociétés).

Le SDA procède alors à une consolidation pro fisco afin d’évaluer les critères de taille PME, alors même que les sociétés concernées n’établissent pas de comptes consolidés. À cette fin, le SDA applique une méthode prônée par le ministre des Finances en réponse à une question parlementaire.

Étape 1 : Déterminer si la Société X est une société mère pour l’exercice N.

Le SDA est d’avis que oui, en raison du consortium avec la Société Y (pour rappel les participations F1, F2 et F3 devaient être cédées en cours d’années de sorte que la Société X n’aurait plus eu de filiale à la clôture).

Étape 2 : Application des critères de taille PME sur base consolidée aux exercices N-1 et N-2.

Sur une base consolidée, la Société X (ainsi que ses filiales F1, F2 et F3 et la Société Y) dépassait au 31.12.N-1 et au 31.12.N-2 plus d’un critère de taille PME. La Société X est par conséquent considérée comme une grande société pour ces exercices.

En appliquant le principe de cohérence qui requiert un changement de taille au cours de deux exercices consécutifs, la Société X est toujours une grande société pour l’exercice N et le fait qu’elle ne dépasse plus d’un critère de taille à la suite de la vente des participations dans les filiales F1, F2 et F3 au cours de l’exercice N n’aura d’effet que pour l’exercice N+2, au cours duquel la Société X peut être considérée pour la première fois comme une petite société, à condition, bien entendu, que les Sociétés X et Y ne dépassent pas, non plus, plus d’un critère de taille PME sur une base consolidée au 31/12/N+1.

En conséquence, la Société X ne peut pas constituer une réserve de liquidation avec les bénéfices de l’exercice N au cours duquel la vente des participations dans F1, F2 et F3 a eu lieu, étant donné qu’elle ne peut pas être considérée comme une petite société pour l’exercice N.

VVPR-BIS - L'APPORT D'ACTIONS AU PATRIMOINE COMMUN APRES LE MARIAGE FAIT PERDRE L'AVANTAGE FISCAL

Le régime VVPRbis permet de bénéficier d'un précompte mobilier réduit à 15% sur les dividendes d'actions de petites sociétés souscrites en numéraire, à condition notamment de détenir la pleine propriété de ces actions de manière ininterrompue depuis leur émission.

Un contribuable souhaitait souscrire des actions avec des fonds détenus en indivision avec sa partenaire avant le mariage, puis les apporter au patrimoine commun après le mariage, tout en conservant lui-même les droits d'associé (seuls les droits patrimoniaux revenant à la communauté).

Le SDA considère que l'apport d'actions du patrimoine propre d'un conjoint vers le patrimoine commun constitue bel et bien une transmission au sens fiscal. Cette transmission rompt la condition de détention ininterrompue exigée par le régime VVPRbis, et les exceptions légales (succession ou donation entre conjoints) ne s'appliquent pas à ce type d'opération. Face à cet avis défavorable, le demandeur a renoncé à son projet.

DROITS D'AUTEUR - CABINET D'ARCHITECTES

Pour rappel, les droits d’auteur bénéficient, jusqu’à un certain seuil de revenus, d’un régime fiscal de faveur.

Depuis 2023, le bénéfice du régime est soumis à des conditions appliquées strictement par l’administration fiscale. Notamment, pour bénéficier du régime des droits d’auteur, le bénéficiaire doit être titulaire d’une attestation du travail des arts, ou à défaut, octroyer des droits à un tiers sur son œuvre aux fins de communication au public, d’exécution ou de représentation publique, ou de reproduction.

Le demandeur, un bureau d’architectes, réalise principalement des projets uniques destinés à ses clients et souhaite verser à ses architectes (stagiaires, indépendants ou associés) une rémunération sous forme de droits d’auteur.

Selon le SDA, comme les architectes ne détiennent pas d’attestation du travail des arts, il faut examiner s’ils relèvent de la seconde catégorie, celle du transfert à un tiers aux fins de communication au public.

Le SDA conclut que le régime fiscal des droits d’auteur peut s’appliquer, à condition que la rémunération se rapporte à des créations ayant vocation à être communiquées au public et non limitées à l’usage exclusif du maître d’ouvrage. En d’autres mots, les architectes ne bénéficieront que très occasionnellement de droits d’auteur bénéficiant du régime (la question pourrait notamment se poser dans le cadre de marchés publics).

PATRIMOINE IMMOBILIER - PLUS-VALUE EXONEREES MALGRE LA QUALIFICATION PROFESSIONNELLE DES LOYERS

De nombreux particuliers constituent, au fil des années, un patrimoine immobilier locatif important pouvant faire basculer les revenus locatifs dans la catégorie des revenus professionnels (imposition des loyers réels aux barèmes progressifs de l’impôt des personnes physiques). Le SDA aborde l’impact de cette situation sur le régime fiscal des plus-values immobilières.

Un ancien fonctionnaire avait acquis des dizaines de biens immobiliers (appartements, studios, garages) qu'il a mis en location pendant 25 ans. Après avoir regroupé tous ses crédits en 20xx, il reconnaît le caractère professionnel de son activité locative et régularise ses revenus locatifs comme revenus professionnels. Il interroge le SDA : les plus-values sur les ventes futures de ces biens seront-elles imposables ?

Le SDA confirme l’exonération. Premièrement, bien que les loyers soient traités comme revenus professionnels, les plus-values ne constituent pas des revenus professionnels au double motif que les biens n'ont jamais été inscrits à l’actif d’une comptabilité et qu’aucun amortissement ou réduction de valeur n'a été déduit fiscalement. Deuxièmement, s'appuyant sur un arrêt de la Cour de cassation de 2021, le SDA écarte aussi l'imposition comme revenus divers : il serait incohérent de considérer simultanément que les loyers d'un bien relèvent d'une activité professionnelle tandis que la plus-value de ce même bien serait réalisée « en dehors » de cette activité et ainsi imposée à titre de revenu divers.

Cette décision illustre l'importance des choix comptables : l'absence de mise à l'actif et d'amortissements protège contre l'imposition des plus-values lorsque l'activité locative est devenue professionnelle.

TAXE CAÏMAN - LA DONATION FAITE PAR UNE FONDATION AMERICAINE A UNE ASBL BELGE EST VISEE

La taxe Caïman, instaurée en 2015, vise à lutter contre l’évasion fiscale en imposant en « transparence » les revenus générés par des avoirs logés dans des structures peu ou pas taxées, lesquelles sont qualifiées de « constructions juridiques ». En application de la taxe Caïman, les sommes distribuées par des constructions juridiques, sont assimilées à des dividendes (lorsque ces distributions excèdent le capital initial apporté par le fondateur).

La demande concerne une situation impliquant une Fondation américaine caritative, la Fondation X, et une ASBL belge, l’ASBL Y. Cette dernière est assujettie à l’impôt des personnes morales belge, tandis que la Fondation X, exonérée aux États-Unis, distribue à l’ASBL des actifs dépassant les capitaux initialement apportés par son fondateur.

La Fondation X est qualifiée de construction juridique visée par la taxe Caïman selon la loi belge. L’ASBL Y n’est quant à elle que bénéficiaire potentielle d’un don que ferait la Fondation X, elle n’est pas « fondateur » de ladite Fondation au sens de la taxe Caïman. La question se pose donc de savoir si ce don est un dividende imposable en application de la taxe Caïman.

Le SDA est d’avis que la taxe Caïman s’applique bien. Ainsi, la nature caritative de la Fondation ou de l’ASBL ne suffit pas pour exclure cette imposition.

De plus, le SDA précise qu’un transfert de siège de la Fondation X en Belgique (qui permettrait à la Fondation X de ne plus qualifier de construction juridique), constituerait un abus fiscal si ce transfert est suivi rapidement d’une liquidation de la Fondation. Cette manœuvre viserait à échapper à la taxe Caïman sans justification économique ou financière réelle, ce qui est sanctionné par l’article 344 du CIR 92.

FONDATION PRIVEE - IMMIGRATION D'UNE STAK EN BELGIQUE - TAXE COMPENSATOIRE DES DROITS DE SUCCESSION

Les fondations privées belges, les ASBL et ASBL internationales sont soumises en Belgique à la taxe annuelle compensatoire des droits de succession. Cette taxe est une imposition sur le patrimoine de ces entités.

Une STAK – fondation privée de droit néerlandais - envisage de transférer son siège de direction effective en Belgique tout en maintenant son siège statutaire aux Pays-Bas. Le SDA est saisi pour déterminer l’impact de ce transfert sur la taxe compensatoire des droits de succession.

Il confirme que, « à partir du déplacement du siège de direction effective vers la Belgique », la STAK ne sera pas soumise à cette taxe.

En effet, l’article 147 du Code des droits de succession précise que « les associations sans but lucratif, les associations internationales sans but lucratif et les fondations privées, régies par le Code des sociétés et des associations, sont assujetties, à partir du 1er janvier qui suit leur constitution, à une taxe annuelle compensatoire des droits de succession ». L’assujettissement suppose donc que l’entité soit régie par le Code des sociétés et des associations.

Or le Code des sociétés et des associations n’est applicable qu’ « aux personnes morales qui ont leur siège statutaire en Belgique ».

Le SDA relève dès lors un vide juridique, le Code des droits de succession ne visant que les entités dont le siège statutaire est en Belgique et ignorant la dissociation entre siège statutaire et siège de direction effective, permettant ainsi à certaines structures d’échapper à la taxe.

Date: 28/11/2025

This document is of a general nature, for information purpose, and does not constitute a custom made personal advice. Although carefully drafted, it should not be relied upon as legal advice and as such does not engage any liability of the law firm Advisius .

© Advisius (CBE 0741.762.760)

{kind=link}